Si eres autónomo y tributas en estimación directa, es muy probable que tengas que presentar pagos a cuenta del IRPF. Aquí es donde entra en juego una duda muy habitual: cuál es el modelo 130, para qué sirve y cómo se presenta correctamente por Internet sin errores.

En este artículo te explicamos qué es el modelo 130, quién está obligado a presentarlo, cómo rellenarlo paso a paso y cómo presentarlo online ante Hacienda, con información actualizada y contrastada con la Agencia Tributaria.

Cuál es el modelo 130 y para qué sirve

El modelo 130 es la autoliquidación trimestral del IRPF que deben presentar determinados autónomos para pagar anticipos a cuenta de su declaración de la renta.

Es decir, no es un impuesto adicional, sino un adelanto del IRPF anual, que después se regulariza en la declaración de la renta.

Se presenta cuatro veces al año ante la Agencia Tributaria.

Quién debe presentar el modelo 130

Deben presentar el modelo 130:

- Autónomos en estimación directa normal o simplificada.

- Empresarios dados de alta en epígrafes empresariales del IAE, siempre que no estén en módulos.

- Profesionales autónomos si menos del 70 % de sus ingresos llevan retención.

- Miembros de comunidades de bienes, por la parte proporcional de sus ingresos.

No están obligados a presentar el modelo 130:

- Autónomos en estimación objetiva (módulos) → presentan modelo 131.

- Profesionales cuyos ingresos llevan retención superior al 70 %.

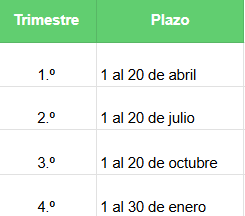

Cuándo se presenta el modelo 130

El modelo 130 se presenta trimestralmente en estos plazos oficiales:

Cómo rellenar el modelo 130 paso a paso

El modelo se rellena exclusivamente con datos acumulados desde el 1 de enero, no solo del trimestre.

Datos iniciales

- NIF y nombre completo

- Ejercicio (año)

- Periodo: 1T, 2T, 3T o 4T

Apartado I: actividades empresariales o profesionales

Es el más habitual.

- Casilla 01: ingresos acumulados del año.

- Casilla 02: gastos fiscalmente deducibles.

- Casilla 03: rendimiento neto (ingresos – gastos).

- Casilla 04: 20 % del rendimiento neto (si es positivo).

- Casilla 05: pagos fraccionados ingresados en trimestres anteriores.

- Casilla 06: retenciones soportadas en facturas.

- Casilla 07: resultado provisional del trimestre.

Apartado II: actividades agrícolas, ganaderas o pesqueras

Solo se rellena si realizas este tipo de actividad.

- Casilla 08: ingresos acumulados.

- Casilla 09: 2 % de los ingresos.

- Casilla 10: retenciones soportadas.

- Casilla 11: resultado del apartado.

Apartado III: resultado final

Aquí se calcula lo que realmente toca pagar o compensar.

- Casilla 12: suma de resultados anteriores.

- Casilla 13: minoración por bajos rendimientos (si procede).

- Casilla 14: resultado tras minoración.

- Casilla 15: compensación de resultados negativos anteriores.

- Casilla 16: deducción por vivienda habitual (si aplica).

- Casilla 17–19: resultado final de la declaración.

Si el resultado es positivo → ingreso.

Si es negativo → se compensa en trimestres siguientes.

Cómo presentar el modelo 130 por Internet

Actualmente, la forma más habitual es presentarlo online a través de la sede electrónica de la AEAT.

Opciones válidas:

- Certificado digital

- DNI electrónico

- Cl@ve PIN

También existe la opción de generar el PDF oficial, imprimirlo y presentarlo en entidad colaboradora, aunque cada vez es menos habitual.

Errores frecuentes al presentar el modelo 130

- No acumular ingresos y gastos desde enero.

- Olvidar restar pagos fraccionados anteriores.

- Confundir retenciones con gastos.

- Presentar el modelo cuando no existe obligación.

Preguntas frecuentes

¿Cuál es el modelo 130 y en qué se diferencia del 131?

El modelo 130 es para autónomos en estimación directa. El 131 es para quienes tributan por módulos.

¿El modelo 130 se devuelve si sale negativo?

No. Un resultado negativo se compensa en trimestres siguientes o en la renta anual.

¿Puedo presentar el modelo 130 aunque no haya facturado?

Sí, si estás dado de alta y obligado, debes presentarlo aunque el resultado sea cero o negativo.

Ahora que ya sabes cuál es el modelo 130, cómo se rellena y cómo se presenta por Internet, puedes gestionar tus pagos fraccionados con mayor tranquilidad. Aun así, un pequeño error puede salir caro, y dedicar tiempo a la fiscalidad no siempre es lo mejor para tu negocio. Contar con asesoramiento profesional te evita sustos y te permite centrarte en lo que realmente importa.

Si necesitas asistencia personalizada, en Entre Trámites ofrecemos servicios de gestoría y asesoría fiscal para autónomos y pymes. Puedes contactarnos a través de este formulario de contacto para que te llamemos, o si lo prefieres, puedes agendar una asesoría gratuita o escribirnos por WhatsApp.