Si alguna vez has tenido la sensación de que la Administración juega con dos barajas diferentes según le convenga, no estás solo. Es una queja común: Hacienda parece valorar tus bienes muy alto cuando tienes que pagar un impuesto, pero muy bajo cuando se trata de deducirte algo.

Aquí es donde entra en juego un concepto jurídico con un nombre complicado pero un fondo muy positivo para ti: la interdicción de la doble valoración.

Aunque suene a latín antiguo, es un principio fundamental que pone límites al poder de la Administración. En este artículo vamos a traducir este «palabro» legal para que entiendas qué es la interdicción, cómo funciona este criterio de gestión y, sobre todo, cómo puedes usarlo para defenderte si la Agencia Tributaria intenta cobrarte de más injustamente.

Entendiendo el concepto: ¿Qué es la interdicción?

Para entender el término completo, primero debemos despejar la duda básica: ¿qué es la interdicción? En el lenguaje jurídico, «interdicción» significa simplemente prohibición o veto.

Por tanto, cuando hablamos de la interdicción de la doble valoración, nos referimos a la prohibición de que la Administración valore un mismo bien de dos formas distintas para el mismo contribuyente y en el mismo periodo, dependiendo de si le beneficia a ella o no.

El principio de unicidad: La Administración es una sola

La base de este criterio es que, para el ciudadano, el Estado es un ente único (o debería serlo). No tiene sentido que una mano del Estado (por ejemplo, una Comunidad Autónoma) diga que tu local vale 100.000€ para cobrarte el Impuesto de Transmisiones, y la otra mano (la AEAT estatal) diga que vale 50.000€ para impedirte una deducción en el Impuesto de Sociedades.

Este criterio de gestión establece que la valoración administrativa debe ser única. Si la Administración ya ha fijado un valor para un bien, queda vinculada por ese valor en el resto de impuestos relacionados.

¿Cómo te afecta este criterio en la práctica?

Imagina la siguiente situación, que es más común de lo que crees:

- Compras un inmueble: La Comunidad Autónoma revisa la operación y te dice: «Oiga, usted dice que compró por 100, pero nosotros valoramos este piso en 200. Así que pague impuestos sobre 200». (Esto es la famosa comprobación de valores). Tú pagas y aceptas ese valor de 200.

- Vendes o deduces: Tiempo después, en tu Impuesto de Sociedades o IRPF, usas ese valor de 200 (que ellos te obligaron a aceptar) para calcular una amortización o una ganancia.

- La sorpresa: Llega la AEAT y te dice: «No, ese piso realmente vale 100. Sus gastos deducibles son menores».

Aquí es donde saltan las alarmas. Gracias a la interdicción de la doble valoración, la Administración no puede hacer esto. Si te obligaron a aceptar un valor alto para pagar un impuesto, deben respetar ese mismo valor cuando te beneficia en otro impuesto. No pueden cambiar de criterio arbitrariamente («ir contra sus propios actos») perjudicando al contribuyente.

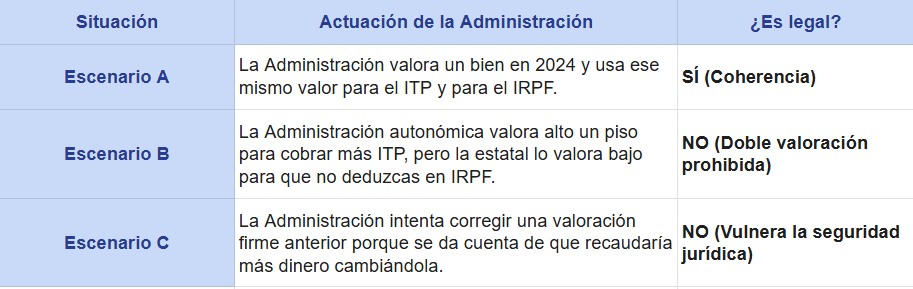

Tabla comparativa: Lo que permite y lo que prohíbe la norma

Para visualizarlo mejor, veamos las diferencias entre una actuación correcta y una vulneración de este derecho:

¿Por qué es importante este criterio de gestión hoy?

Los Tribunales Económico-Administrativos (TEAC) y el Tribunal Supremo han reforzado mucho este criterio recientemente. Han dejado claro que la Administración tiene «personalidad jurídica única».

Esto significa que los diferentes organismos (autonómicos y estatales) deben coordinarse. No es tu problema si ellos no se hablan entre sí; tú tienes derecho a la seguridad jurídica.

¿Qué pasa si recibes una notificación contradictoria?

Si te encuentras en medio de una inspección donde Hacienda ignora un valor que ella misma (o un organismo autonómico) fijó previamente, tienes un argumento de defensa muy sólido. Puedes alegar la ruptura del principio de unicidad y la interdicción de la doble valoración.

Normalmente, el valor que prevalece es el máximo comprobado por la Administración, ya que se asume que es el que la propia Administración consideró «verdadero» en su momento.

Consejos para blindar tus valoraciones

Aunque la ley te protege, siempre es mejor ser proactivo. Aquí tienes un par de recomendaciones para evitar dolores de cabeza:

- Guarda todas las comprobaciones: Si recibiste una «paralela» o una comprobación de valores en el pasado al comprar una propiedad, guarda ese documento como oro en paño. Es la prueba del valor que la Administración asignó a tu bien.

- Revisa las notificaciones: Si te llega una nueva liquidación que contradice una anterior, no la aceptes sin más. Consulta con tu asesor fiscal para recurrir basándote en este criterio.

- Coherencia en tus declaraciones: Asegúrate de que tú también eres coherente. No valores un activo de una forma en un impuesto y de otra distinta en otro, porque entonces perderás la fuerza moral y legal para reclamar.

Preguntas frecuentes

¿Qué significa exactamente «interdicción»?

En el ámbito jurídico, cuando te preguntes qué es la interdicción, piensa simplemente en una prohibición. Es un término técnico para decir que algo está vetado o no permitido por la ley. En este caso, se prohíbe valorar dos veces lo mismo de forma diferente.

¿Aplica este criterio si las administraciones son diferentes (Estado vs. Comunidad Autónoma)?

Sí, aplica. El Tribunal Supremo ha establecido que, a efectos del ciudadano, la Administración es única. El principio de seguridad jurídica obliga a que los actos de una administración (ej. autonómica en el Impuesto de Transmisiones) vinculen a la otra (ej. estatal en el IRPF o Sociedades).

¿Sirve para cualquier tipo de bien o solo inmuebles?

Aunque el caso más habitual son los bienes inmuebles (pisos, locales, terrenos), el principio de la interdicción de la doble valoración es aplicable a la valoración de cualquier activo, como acciones, vehículos o participaciones de empresas, siempre que haya una valoración administrativa previa firme.

Este criterio es una de las herramientas más potentes que tienes para exigir un trato justo. Recuerda: las reglas del juego deben ser iguales para todos, y Hacienda no puede cambiar las cartas a mitad de la partida.

Si necesitas asistencia personalizada, en Entre Trámites ofrecemos servicios de gestoría y asesoría fiscal para autónomos y pymes. Puedes contactarnos a través de este formulario de contacto para que te llamemos, o si lo prefieres, puedes agendar una asesoría gratuita o escribirnos por WhatsApp.