El modelo 390 es una de las declaraciones fiscales que más dudas genera entre autónomos y empresas. Aunque no implica pagar IVA directamente, sí es una obligación informativa clave, ya que sirve como resumen anual de todas las liquidaciones de IVA presentadas durante el ejercicio.

En esta guía te explicamos qué es el modelo 390, quién está obligado a presentarlo, quién está exento actualmente y cómo hacerlo paso a paso sin errores.

Qué es el modelo 390 y para qué sirve

El modelo 390 es una declaración informativa anual del IVA que recoge de forma agrupada todas las operaciones realizadas durante el año y declaradas previamente en los modelos trimestrales de IVA (modelo 303).

Su función principal es permitir a la Agencia Tributaria:

- Comprobar que los datos del IVA trimestral coinciden

- Tener una visión global de la actividad económica del contribuyente

- Detectar incoherencias o errores en las liquidaciones

Es, en la práctica, el resumen anual del IVA, pero no sustituye a las declaraciones trimestrales.

¿Quién está obligado a presentar el modelo 390?

Con carácter general, deben presentar el modelo 390:

- Autónomos

- Pymes

- Empresas

- Profesionales o empresarios

que realicen actividades sujetas al IVA durante el ejercicio.

Ahora bien, no todos los contribuyentes están obligados, ya que existen exenciones importantes que conviene conocer bien.

Quiénes están exentos de presentar el modelo 390

Actualmente, no están obligados a presentar el modelo 390 los siguientes contribuyentes:

- Autónomos y empresas que presenten el modelo 303 del cuarto trimestre incluyendo la información adicional que sustituye al resumen anual.

- Contribuyentes acogidos al Suministro Inmediato de Información (SII), como:

- Grandes empresas

- Grupos de IVA

- Empresas inscritas en el régimen de devolución mensual (REDEME)

- Autónomos en régimen de estimación objetiva (módulos), siempre que cumplan los requisitos anteriores.

- Arrendadores de bienes inmuebles urbanos cuando el modelo 303 del cuarto trimestre recoge toda la información exigida.

Importante: la exención no es automática. Depende de cómo se haya presentado el último modelo 303 del año.

Plazo para presentar el modelo 390

El plazo de presentación del modelo 390 es:

- Del 1 al 30 de enero del año siguiente al ejercicio declarado

No se puede presentar fuera de plazo sin riesgo de sanción, aunque sea una declaración informativa.

Cómo presentar el modelo 390 paso a paso

El modelo 390 se presenta exclusivamente por vía telemática a través de la Sede Electrónica de la Agencia Tributaria.

- Acceder a la sede electrónica de la AEAT

- Click en “Todas las gestiones” (La imagen ya está)

- Das click a “Impuestos, tasas y prestaciones patrimoniales” (imagen ya esta)

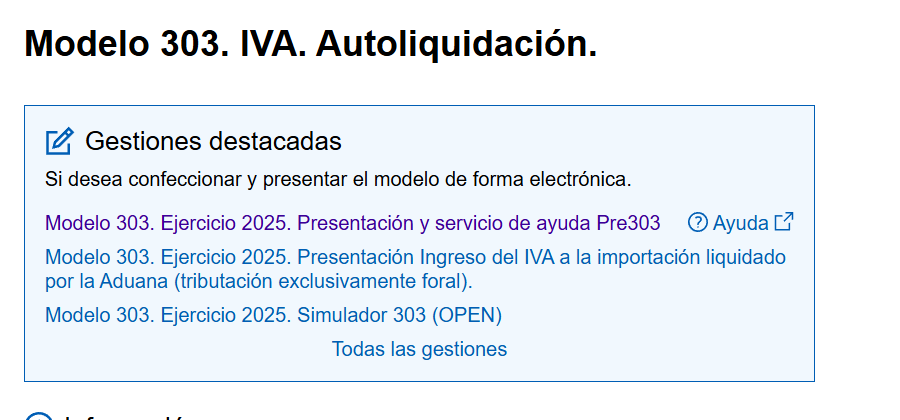

- Das click en la opción “Modelo 303. IVA. Autoliquidación”

4. Das click en Modelo 303 y rellenas la información

Para hacerlo necesitas:

- Certificado digital o DNI electrónico

- O sistema Cl@ve (solo personas físicas)

Información necesaria para rellenar el modelo 390

Antes de presentar el modelo 390, conviene tener preparados estos datos:

- Bases imponibles y cuotas de IVA

- Tipos impositivos aplicados (4 %, 10 % y 21 %)

- Operaciones nacionales, intracomunitarias y extracomunitarias

- Diferenciación entre:

- Gastos corrientes

- Bienes de inversión

- Datos identificativos del contribuyente

El objetivo es que el resumen anual coincida exactamente con la suma de los modelos 303 del año.

Principales apartados del modelo 390

El modelo 390 se estructura en varios bloques. Los más relevantes son:

Datos de identificación

Incluye NIF, nombre o razón social y si el contribuyente pertenece a algún colectivo exento.

Devengo

Se indica el ejercicio declarado y si la declaración es sustitutiva de otra anterior.

Datos estadísticos

Se relacionan las actividades económicas desarrolladas, según epígrafes del IAE, en función del volumen de operaciones.

IVA devengado

Aquí se refleja el IVA repercutido por la actividad, desglosado por tipo de operación y tipo impositivo.

IVA deducible

Incluye el IVA soportado deducible, diferenciando entre gastos corrientes y bienes de inversión.

Resultado de la liquidación anual

Se calcula la diferencia entre el IVA devengado y el deducible, coincidiendo con el resultado global del ejercicio.

Volumen de operaciones

Recoge el importe total de las operaciones realizadas, con exclusiones concretas previstas en la Ley del IVA.

Qué pasa si no presentas el modelo 390

Aunque el modelo 390 no conlleva ingreso, no presentarlo cuando estás obligado puede dar lugar a sanciones.

Las sanciones habituales son:

- Multas económicas por incumplimiento formal

- Requerimientos de Hacienda

- Comprobaciones posteriores del IVA

Presentarlo correctamente y dentro de plazo evita problemas innecesarios.

Preguntas frecuentes

¿El modelo 390 sustituye al modelo 303?

No. El modelo 390 es un resumen anual y no sustituye las declaraciones trimestrales.

¿Si estoy exento, tengo que hacer algo?

Sí. Debes asegurarte de que el modelo 303 del cuarto trimestre incluye la información adicional exigida.

¿Puedo presentar el modelo 390 aunque esté exento?

No es obligatorio ni necesario si cumples los requisitos de exención.

El modelo 390 sigue siendo una pieza clave del calendario fiscal para muchos autónomos y empresas. Saber si estás obligado, entender cuándo estás exento y presentar correctamente el resumen anual del IVA te permite evitar sanciones y errores que pueden derivar en inspecciones o requerimientos. Contar con asesoramiento profesional facilita este trámite y te da tranquilidad en el cierre fiscal del ejercicio.

Si necesitas asistencia personalizada, en Entre Trámites ofrecemos servicios de gestoría y asesoría fiscal para autónomos y pymes. Puedes contactarnos a través de este formulario de contacto para que te llamemos, o si lo prefieres, puedes agendar una asesoría gratuita o escribirnos por WhatsApp.