Presentar el IVA no tiene por qué ser complicado. En esta guía te explicamos cómo presentar el modelo 303 por internet, paso a paso, con lenguaje claro y ejemplos reales, para que sepas exactamente qué datos necesitas y cómo evitar errores habituales.

Si eres autónomo o tienes una empresa, este trámite forma parte de tus obligaciones fiscales periódicas. Vamos al grano.

¿Qué es el modelo 303 de IVA?

El modelo 303 es la autoliquidación del IVA que deben presentar autónomos y empresas para declarar el IVA de su actividad económica.

El IVA es un impuesto que paga el consumidor final, pero tú actúas como intermediario:

- Cobras IVA en tus facturas (IVA repercutido).

- Pagas IVA en tus gastos (IVA soportado).

En el modelo 303 se liquida la diferencia entre ambos importes.

Si has cobrado más IVA del que has pagado → sale a ingresar.

Si has pagado más IVA del que has cobrado → sale a compensar o devolver.

La definición legal del IVA se recoge en la Ley 37/1992 del Impuesto sobre el Valor Añadido, que establece que grava entregas de bienes, prestaciones de servicios, adquisiciones intracomunitarias e importaciones.

Quién está obligado a presentar el modelo 303

Deben presentar el modelo 303:

- Autónomos y empresas que realicen actividades sujetas a IVA

- Aunque el resultado sea cero, a compensar o sin actividad

- Independientemente de si las facturas están cobradas (salvo régimen de caja)

No lo presentan quienes estén en:

- Régimen especial de recargo de equivalencia

- Régimen especial de agricultura, ganadería y pesca

También están obligados:

- Grandes empresas (volumen > 6.010.121,04 €)

- Inscritos en el Registro de Devolución Mensual (REDEME)

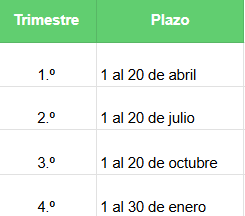

Cuándo se presenta el modelo 303

Plazos trimestrales

Si el último día cae en festivo o fin de semana, el plazo se amplía al siguiente día hábil.

IVA mensual

Puedes presentar el IVA mensualmente si estás en el REDEME, solicitándolo mediante el modelo 036 (casilla 129).

El plazo es del 1 al 20 del mes siguiente, excepto diciembre (hasta el 30 de enero).

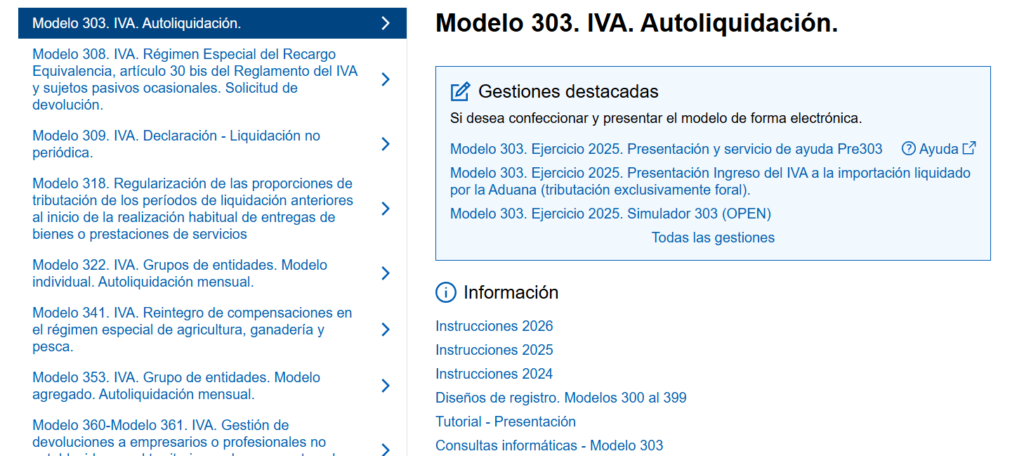

Cómo presentar el modelo 303 por internet paso a paso

Estos son los pasos para presentar el modelo 303 por internet en la sede electrónica de la Agencia Tributaria:

- Accede a la Sede Electrónica de la AEAT

- Entra en Impuestos y tasas → IVA → Modelo 303

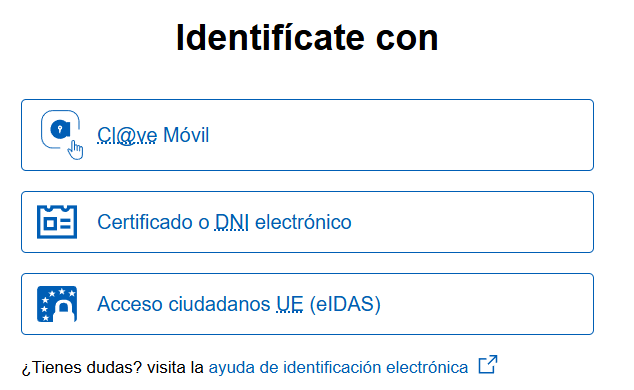

- Identifícate con certificado digital, Cl@ve o DNIe

- Rellena los datos de:

- IVA devengado (ventas)

- IVA deducible (gastos)

- Comprueba el resultado

- Elige forma de pago o devolución

- Presenta y guarda el justificante

Qué información necesitas para rellenarlo

Para completar correctamente el modelo 303 necesitas:

- Todas las facturas emitidas y recibidas del periodo

- Separar:

- Base imponible y cuota de IVA

- Tipos de IVA: 21 %, 10 % o 4 %

- Operaciones nacionales, intracomunitarias o extracomunitarias

Importante: solo son deducibles facturas completas, no tickets.

Bienes de inversión: activos con duración superior a un año (ordenadores, maquinaria…).

Si el importe es inferior a 600 €, puede tratarse como gasto corriente.

Ejemplo práctico de liquidación de IVA

Autónomo

- Factura de teléfono: 100 € + 21 € IVA

- Uso profesional: 50 %

- IVA deducible por factura: 10,50 €

- Trimestre: 3 facturas → 31,50 € deducibles

Ese importe se resta del IVA repercutido del trimestre.

Empresa

- Factura mensual: 200 € + 42 € IVA

- Uso 100 % profesional

- IVA deducible trimestre: 126 €

Cómo pagar el modelo 303 si sale a ingresar

Tienes dos opciones:

- Domiciliación bancaria

- Hasta el día 15 del mes de presentación

- Pago mediante NRC

- A través del banco o banca online

Si sale negativo:

- Puedes compensarlo en trimestres siguientes

- O solicitar devolución (normalmente en el último trimestre)

Modelo 303 y modelo 390

El modelo 390 es el resumen anual del IVA.

Se presenta en enero y recoge la información de los modelos 303 del año.

Algunos contribuyentes quedan exonerados si presentan el 303 con información adicional, según criterios de la AEAT.

Preguntas frecuentes

¿Puedo presentar el modelo 303 sin ingresos?

Sí. Si estás dado de alta, debes presentarlo aunque no hayas facturado.

¿Qué pasa si lo presento fuera de plazo?

Habrá recargos o sanciones según el retraso y si hay requerimiento previo.

¿El IVA se declara aunque no haya cobrado la factura?

Sí, salvo que estés en el régimen especial del criterio de caja.

Ahora ya sabes cómo presentar el modelo 303 por internet sin líos ni tecnicismos. Si prefieres evitar errores, ahorrar tiempo y asegurarte de que todo está bien presentado, lo más recomendable es delegar este trámite en profesionales fiscales que lo gestionen por ti de forma segura.

Si necesitas asistencia personalizada, en Entre Trámites ofrecemos servicios de gestoría y asesoría fiscal para autónomos y pymes. Puedes contactarnos a través de este formulario de contacto para que te llamemos, o si lo prefieres, puedes agendar una asesoría gratuita o escribirnos por WhatsApp.