A finales del año pasado (2021) el Gobierno eliminó la obligatoriedad de presentar el modelo D-6 para la mayoría de inversores por la dificultad para gestionar la elevada cantidad de declaraciones presentadas como consecuencia del uso cada vez más habitual de brokers extranjeros.

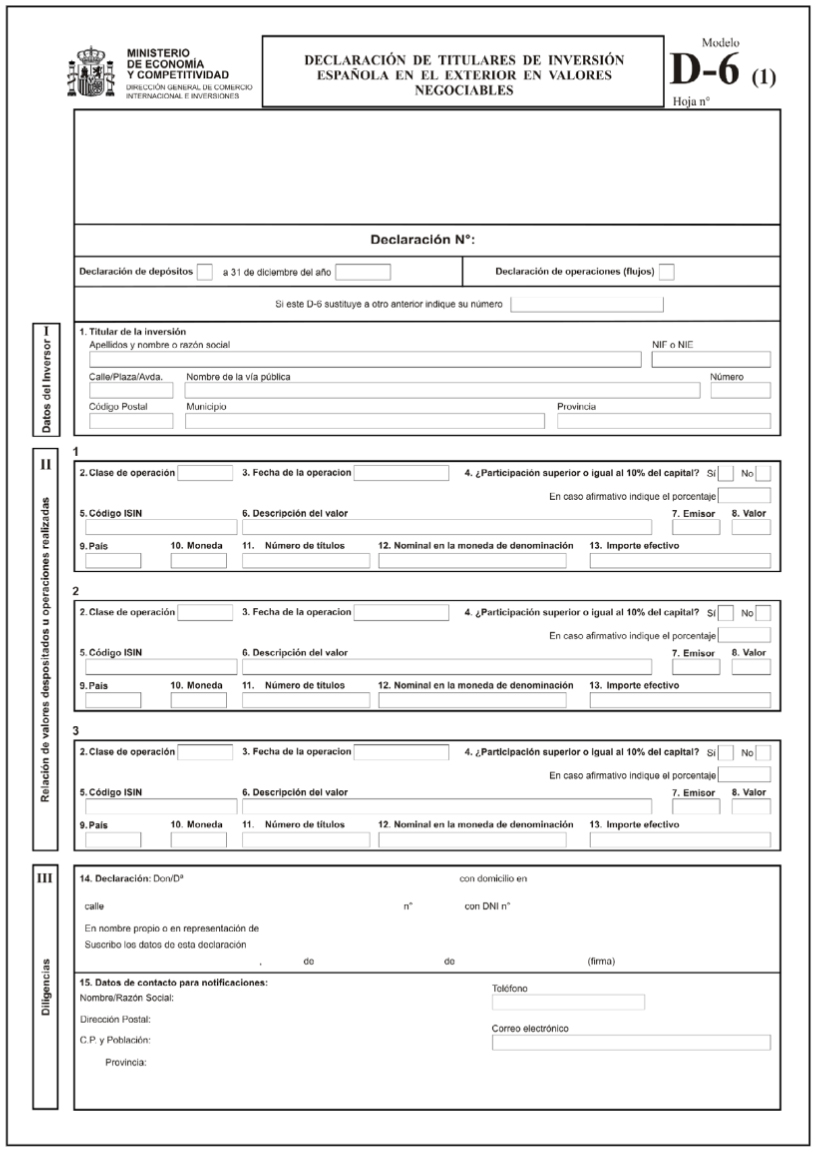

Si tienes inversiones bursátiles fuera del país, debes declarar tus activos ante el Ministerio de Industria, Comercio y Turismo. Esto quiere decir que, debes declararlo por medio del modelo D-6 ante el Registro de Inversiones Extranjeras.

Este cambio legislativo se incorporó en la Orden ICT/1408/2021, de 14 de diciembre, por la que se modifica el artículo 47 de la Orden de 28 de mayo de 2001, del Ministerio de Economía, en la que se establecen los procedimientos aplicables para las declaraciones de inversiones exteriores, su liquidación, los procedimientos para la presentación de memorias anuales y de expedientes de autorización.

Nota: Existen algunos trámites que aún requieren de la presentación del modelo D-6.

¿Qué es el modelo D-6?

El modelo D-6, es una declaración anual de las inversiones españolas en el extranjero en empresas que cotizan en bolsa de valores o mercado organizado. Esto quiere decir que, cuando los valores se depositen en una entidad domiciliada en el extranjero o permanezcan bajo la custodia del titular de la inversión.

¿Quién está obligado a presentar la declaración de 2021?

Esta modificación legislativa entró en vigor a partir del 14 de diciembre de 2021. Por tanto, solamente estarán obligados a su presentación en el ejercicio 2021 aquellos contribuyentes que tengan una participación del inversor sea igual o superior al 10 por ciento del capital, o de los derechos de voto, de la sociedad en la que se mantiene la inversión.

¿Cómo presentar este modelo D6?

En cuanto la presentación de este modelo D-6 , sigue siendo de forma telemática o en papel, por correo certificado dirigido a la Secretaría General de Comercio Internacional e Inversiones teniendo en cuenta la siguiente documentación:

- Debe adjuntar una fotocopia del DNI del titular (sólo si es la primera vez que se presenta el modelo D6).

- Fotocopia de los extractos de la cuenta o cuentas de valores en el exterior a 31 de diciembre para todas las declaraciones.

En Entre Trámites ofrecemos diversos servicios de gestoría, asesoría y apoyo en los trámites del día a día para los autónomos y PYMES , incluyendo la gestión de tu contabilidad, fiscalidad y pago de impuestos para autónomos, PYMEs y otras empresas.¡Contáctanos! Puedes ir al formulario de contacto y dejar tus datos para que te llamemos, agenda una asesoría gratuita con nosotros o escríbenos a nuestro Whatsapp.