Si trabajas como autónomo colaborador, colaborando de forma habitual y directa con un familiar titular de una actividad económica, tienes obligaciones fiscales y de cotización concretas que debes conocer para cumplir con la Agencia Tributaria (AEAT) y la Seguridad Social sin sorpresas. Conoce en este artículo cuales son las obligaciones fiscales de un autónomo.

¿Qué es un autónomo colaborador?

Un autónomo colaborador es un familiar de hasta segundo grado (cónyuge, hijos, padres, hermanos, etc.) que presta servicios habituales en el negocio de un autónomo titular, sin ser trabajador por cuenta ajena en régimen general.

A diferencia de un autónomo tradicional, su fiscalidad presenta particularidades importantes: no se considera obligado tributario por la actividad económica en Hacienda, pero sí cotiza en el RETA (Régimen Especial de Trabajadores Autónomos).

1. Alta en la Seguridad Social como autónomo colaborador

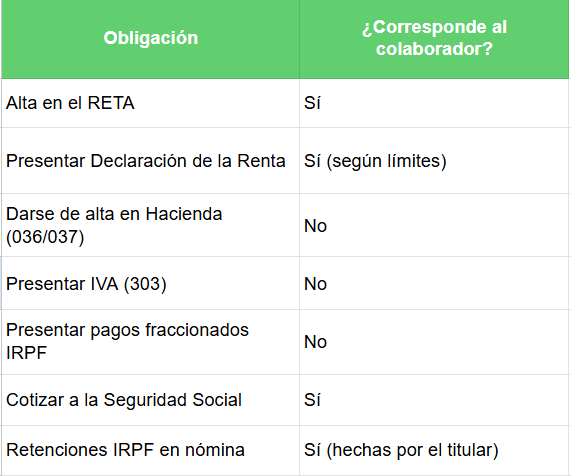

Antes de nada, debes darte de alta en el RETA como autónomo colaborador. Esta afiliación y alta en la Seguridad Social es obligatoria para poder trabajar en el negocio familiar.

Quienes suelen tramitar este alta son:

- Cónyuge.

- Descendientes o ascendientes directos.

- Otros parientes hasta segundo grado.

Importante: Como autónomo colaborador cotizas al RETA como cualquier otro autónomo, y el titular suele asumir el pago de tu cuota.

2. Tributación en Hacienda: rendimientos del trabajo

Aunque cotizas como autónomo, no tributas como un profesional independiente en Hacienda por la actividad económica:

- Las retribuciones que recibes se consideran rendimientos del trabajo, como si fueras un empleado más del negocio familiar.

- Eso significa que no tienes que darte de alta en el Censo de Empresarios ni presentar el Modelo 036/037 en Hacienda solo por colaborar en la actividad del familiar.

- Tampoco estás obligado a presentar declaraciones trimestrales de IVA (Modelo 303) ni de pagos fraccionados del IRPF (Modelo 130).

La fiscalidad que corresponde a la actividad en sí —IVA, pagos fraccionados, etc.— la gestiona el autónomo titular del negocio.

3. Declaración de la Renta (IRPF)

Como contribuyente por tus ingresos personales, debes presentar la Declaración de la Renta (Modelo 100) si así lo exige la normativa de la AEAT, incluyendo los rendimientos del trabajo que hayas recibido.

La obligación de presentar la declaración depende de los límites de ingresos establecidos cada año, algo que la Agencia Tributaria actualiza periódicamente (por ejemplo, en este año cambió el umbral mínimo para ciertos casos).

4. IRPF y retenciones en nóminas

Aunque no presentas modelos trimestrales de autónomos:

- El titular del negocio debe aplicar retenciones por IRPF en tus nóminas, como si fueras un empleado.

- Estas retenciones se ingresan por él ante Hacienda y se reflejan en tu declaración de la Renta.

5. Seguridad Social: cotizaciones y cobertura

Como autónomo colaborador:

- Estás obligado a cotizar al RETA, aunque el titular del negocio muchas veces asume ese pago.

- Esta cotización te da derecho a prestaciones como baja por incapacidad, jubilación o cese de actividad, siempre que cumplas los requisitos de cotización.

Ojo: Aunque cotizas al RETA, tu situación fiscal para IRPF es la de un asalariado (como se explicó más arriba).

6. Libros contables y registros

Al no ser un autónomo con actividad propia registrada en Hacienda, no estás obligado a llevar libros contables de actividad económica (como libro de ingresos y gastos o libro de facturas) inherentes a la actividad económica.

No obstante, sí debes conservar tus documentos personales, como tus nóminas y justificantes fiscales, para tu declaración de Renta.

7. Otros impuestos y obligaciones fiscales

En general, como autónomo colaborador no tienes obligaciones fiscales directas más allá de tu declaración personal:

- No presentas IVA por la actividad del negocio.

- No presentas pagos fraccionados de IRPF por actividad (Modelo 130).

Sin embargo, el titular de la actividad sí debe cumplir con estos impuestos y liquidaciones periódicas normalmente a su cargo.

Resumen práctico de obligaciones fiscales del autónomo colaborador

Preguntas frecuentes

¿Qué diferencia hay entre un autónomo colaborador y un autónomo tradicional?

El colaborador cotiza en el RETA pero no presenta declaraciones de IVA ni pagos fraccionados de IRPF; su fiscalidad es similar a la de un asalariado.

¿Tengo que darme de alta en Hacienda como autónomo colaborador?

No. No necesitas el modelo 036/037 ni presentar declaraciones de actividad económica.

¿El autónomo colaborador paga menos impuestos?

No es que sean “menos”, sino que su tributación se hace por rendimientos del trabajo, y la actividad económica la declara el titular.

Entender tus obligaciones fiscales como autónomo colaborador te ayuda a cumplir con Hacienda y la Seguridad Social sin errores, evitando sanciones y multas. Si te abruma la normativa o no sabes por dónde empezar, contar con el apoyo de profesionales como Entre Trámites puede marcar la diferencia para que tus trámites fiscales siempre estén al día.

Si necesitas asistencia personalizada, en Entre Trámites ofrecemos servicios de gestoría y asesoría fiscal para autónomos y pymes. Puedes contactarnos a través de este formulario de contacto para que te llamemos, o si lo prefieres, puedes agendar una asesoría gratuita o escribirnos por WhatsApp.