La factura simplificada es la sustitución del ticket e incluye menos datos que una factura ordinaria. Esta se utiliza en operaciones de cantidades pequeñas de autónomos y empresas; y entró en vigor en enero de 2013 con el Reglamento de Facturación de la AEAT, aprobado en el Real Decreto 1619/2012 del 30 de noviembre.

Esta factura puede emitirse sólo en operaciones de cuantías iguales o inferiores a 400 euros y algunas actividades específicas. Esto, con el fin de “reducir las cargas administrativas de los sujetos pasivos, garantizar la igualdad de trato entre las facturas en papel y las facturas electrónicas, facilitar las transacciones económicas y contribuir a la seguridad jurídica de los agentes económicos”.

A la factura simplificada también se le atribuye el apodo “ticket” (por lo que reemplazó a este), pero este es un documento justificativo más formal sin llegar al nivel de la factura ordinaria.

Para que tenga validez, la factura simplificada debe tener los siguientes datos obligatorios:

- Número y serie (diferente al de las facturas ordinarias), deben ser correlativos.

- Fecha de expedición de la factura. Si la fecha de la realización del trabajo es distinta se debe incluir, así como si se ha recibido un anticipo.

- NIF (Número de Identificación Fiscal) de a quién se le expedirá la factura.

- Nombre y apellidos, razón o denominación social completa de a quién se le expedirá la factura.

- Identificación del tipo de bienes entregados o de servicios prestados.

- Tipo impositivo de IVA aplicado y, opcionalmente, la expresión “IVA incluido”.

- Importe total a pagar.

- NIF, nombre y apellidos y domicilio del destinatario y cuota tributaria si el destinatario es empresario o profesional, o así lo exprese si es particular, para cumplir con las obligaciones fiscales o para el ejercicio de cualquier derecho de naturaleza tributaria. Cuando una factura simplificada incluye los datos del destinatario, esta será una factura simplificada cualificada.

En el caso de que esta sea una factura simplificada rectificativa, se debe incluir la referencia expresa de que se trata de una factura rectificativa y especificar por qué se modifica.

¿Cómo se hace una factura simplificada?

Esta factura se puede hacer tanto en programas informáticos como a mano, ambas son aceptadas por Agencia Tributaria. Además, no necesita desglosar al detalle las partidas, lo importante es que se destaque que es una factura simplificada y se incluyan los datos mencionados anteriormente junto con los siguientes:

- Especificar las particularidades especiales de la factura si las tiene, tales como:

- Régimen especial de bienes usados.

- Inversión del sujeto pasivo.

- Facturación por el destinatario.

- Régimen especial de Agencia de Viajes.

- Y si la operación está exenta, hacer referencia a la normativa que lo contempla.

- Si se desea que la factura simplificada sea deducible de cara al IVA, se deben incluir los datos fiscales del destinatario.

Importante: Si la factura se hace a mano, hay que asegurarse de tener una copia de la misma para archivarla en los registros.

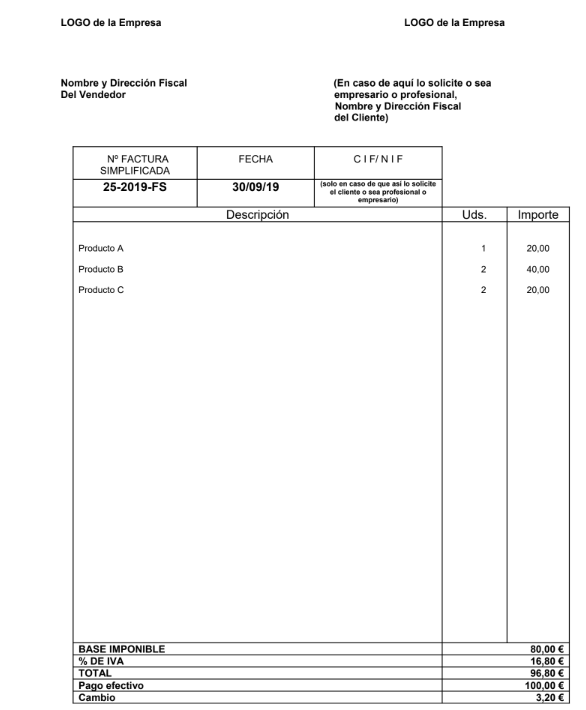

Ejemplo de factura simplificada

A continuación, te compartimos un ejemplo de factura simplificada. Para que tengas una idea de cómo rellenar este modelo, el cuál también puedes descargar en los botones de esta página.

Cuándo se expide una factura simplificada y cuándo no

El uso de este tipo de facturas es más frecuente en el sector terciario y en los comercios, donde a los clientes particulares siempre se les expide una factura simplificada.

Pero, esta factura NO se puede expedir cuando:

- Hay entregas intracomunitarias de bienes.

- Hay ventas a distancia.

- Se hacen operaciones localizadas en el territorio de aplicación del impuesto si el proveedor o prestador está establecido:

- Cuando la operación se entienda realizada en la Unión Europea.

- Cuando la operación se localice en otro Estado Miembro, se produzca inversión del sujeto pasivo y el destinatario no expida la factura por cuenta del proveedor o prestador.

Contabilizar una factura simplificada

Para contabilizar una factura simplificada a efectos de IVA, es necesario recoger los datos fiscales completos del destinatario (nombre o razón social, NIF y dirección), además de reflejar el tipo impositivo y la cuota repercutida de forma separada.

Si a la factura le faltan estos datos, el receptor NO podrá deducirse el IVA y la factura se computará como gasto o bien dentro del modelo 200 (impuesto de sociedades) o modelo 130 (de autónomos).

¡Ojo! ¡No tienes que hacer todo por tu cuenta! En Entre Trámites podemos brindarte asesoría de facturación y contabilidad de tu negocio o carrera como autónomo. ¡Puedes ponerte en contacto con nosotros, agendar una asesoría gratuita o escribir a nuestro Whatsapp!

Siempre es bueno dejar los temas burocráticos en manos de especialistas.