Presentar la declaración de la renta (Modelo 100) y descubrir que el resultado es «a ingresar» puede ser un golpe para tu planificación financiera. Sin embargo, no tienes por qué afrontar todo el pago de golpe si no dispones de liquidez inmediata. Hacienda ofrece mecanismos para que puedas gestionar tu deuda sin asfixiarte.

En esta guía te explicamos cómo solicitar el aplazamiento de renta en este 2026, qué requisitos debes cumplir y las diferencias entre fraccionar y aplazar el pago.

¿Qué opciones tienes para pagar tu IRPF?

Es común confundir el fraccionamiento automático con el aplazamiento. Aquí te aclaro la diferencia:

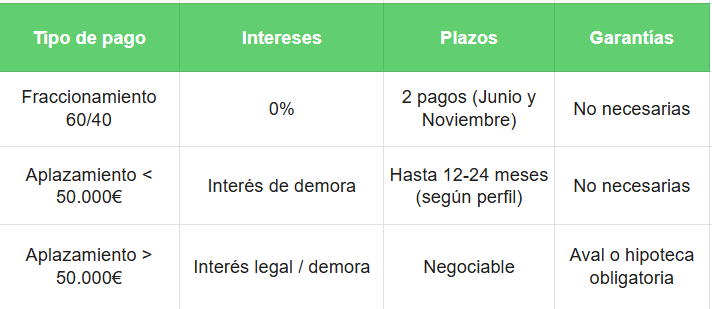

- Fraccionamiento (60/40): Es la opción estándar que ofrece el borrador. Pagas el 60% al presentar la declaración (en junio) y el 40% restante en noviembre. No tiene intereses.

- Aplazamiento de renta: Es una solicitud personalizada donde tú propones un calendario de pagos más largo. Esta opción sí genera intereses de demora, pero te da mucho más aire si el importe es elevado.

Requisitos para solicitar el aplazamiento de renta

Para que la Agencia Tributaria (AEAT) considere tu solicitud, debes cumplir con ciertos criterios básicos. Lo más importante es demostrar que atraviesas dificultades económico-financieras que te impiden efectuar el pago en el periodo voluntario.

1. Límite de 50.000 euros sin aval

Una de las mayores ventajas actuales es que, si la deuda total es inferior a 50.000 euros, puedes solicitar el aplazamiento de renta sin necesidad de presentar avales bancarios o garantías hipotecarias. Esto agiliza enormemente el proceso.

2. Propuesta de plan de pagos

Deberás indicar el número de plazos y la periodicidad. Hacienda suele ser flexible, pero siempre buscará que la deuda se liquide en el menor tiempo posible.

3. Situación censal correcta

Debes estar al corriente de tus obligaciones y tener una cuenta bancaria (IBAN) válida donde se domiciliarán las cuotas.

Procedimiento paso a paso (Modelo 100)

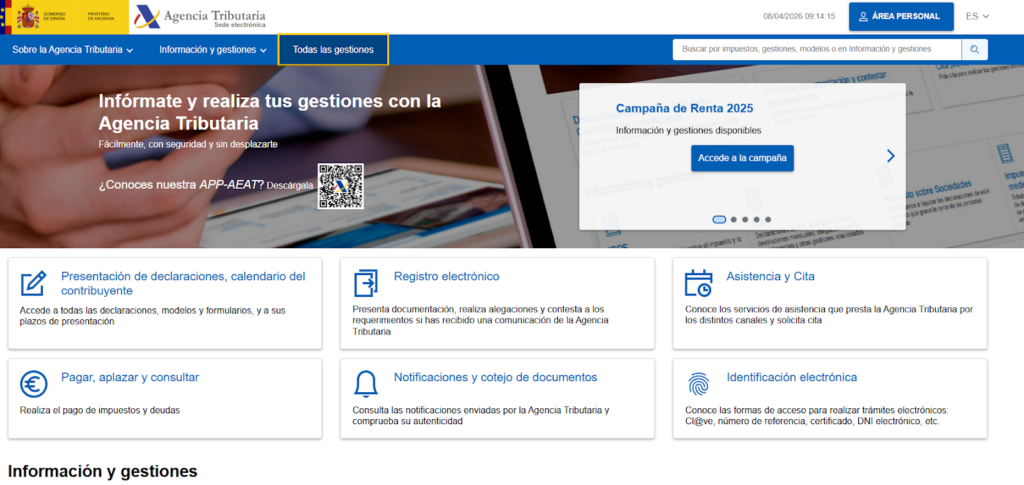

El proceso es totalmente telemático. Ya no es necesario rellenar formularios antiguos como el modelo 670 para deudas de IRPF; ahora se gestiona directamente desde la Sede Electrónica de la AEAT dentro del apartado «Aplazamiento y fraccionamiento de deudas».

- Debes ingresar a todas las gestiones

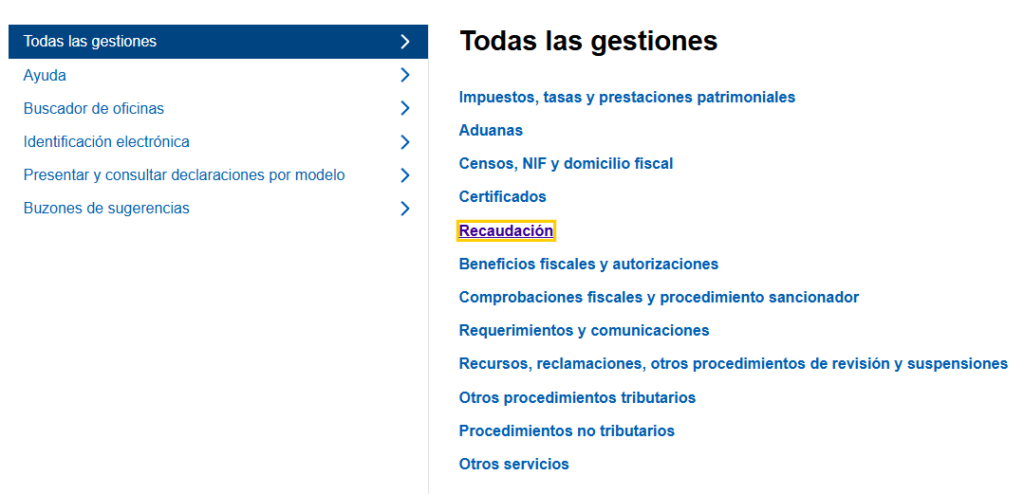

- Haces click en “Recaudación”

- Luego en “Aplazamientos y fraccionamientos”

- Luego en “Solicitar aplazamiento”

- Acceso a la Sede: Identifícate con tu Cl@ve, Certificado Digital o DNI electrónico.

- Selección de deuda: Elige la liquidación correspondiente al Modelo 100 del ejercicio actual.

- Cálculo de cuotas: Introduce el importe que deseas aplazar (puede ser el total o solo una parte).

- Propuesta de plazos: Indica la fecha del primer pago y el número de mensualidades. Recuerda que el sistema calculará automáticamente los intereses de demora vigentes.

- Presentación: Firma y envía la solicitud. Recibirás un resguardo con un código seguro de verificación (CSV).

Costes del aplazamiento: ¿Cuánto me cobrará Hacienda?

Solicitar el aplazamiento de renta no es gratuito. Al tratarse de un dinero que «te presta» el Estado, se aplica el interés de demora.

Nota importante: Para 2026, el interés de demora se sitúa en el 4,0625% anual (sujeto a la Ley de Presupuestos Generales del Estado). Es una tasa sensiblemente menor a la de muchos préstamos personales o tarjetas de crédito, por lo que suele ser una opción rentable.

Resumen de condiciones de pago

¿Qué pasa si me deniegan la solicitud?

Si Hacienda considera que tu propuesta no es viable, te enviará una notificación con una propuesta alternativa. Si la rechazas o no contestas, la deuda entrará en periodo ejecutivo, lo que conlleva recargos del 5%, 10% o hasta el 20%. Por ello, es vital que el calendario que propongas sea realista.

Si eres autónomo o tienes una situación fiscal compleja, el aplazamiento de renta puede requerir una justificación más detallada de tu falta de liquidez. En Entre Trámites, ayudamos a cientos de contribuyentes cada año a negociar con la AEAT para conseguir las mejores condiciones de pago posibles.

No dejes que una declaración positiva te quite el sueño. Con una buena planificación y el uso correcto de las herramientas de Hacienda, puedes cumplir con tus impuestos sin poner en riesgo tu economía doméstica o profesional.

Preguntas frecuentes (FAQs)

¿Puedo aplazar la renta si ya he fraccionado el pago en dos veces?

No, son opciones excluyentes. Si eliges el fraccionamiento 60/40 al presentar la declaración, no puedes solicitar un aplazamiento posterior para esos mismos importes bajo las mismas condiciones. Debes elegir la opción de «reconocimiento de deuda con solicitud de aplazamiento» desde el inicio.

¿Cuál es el tiempo máximo que me darán para pagar?

Para personas físicas, Hacienda suele conceder plazos de hasta 12 meses para deudas sin aval. En casos excepcionales y bien justificados, este periodo podría extenderse hasta los 24 meses.

¿Puedo pagar el total de la deuda antes de que acaben los plazos?

Sí, puedes realizar una amortización anticipada de la deuda en cualquier momento. Esto te ahorrará parte de los intereses de demora que se habrían devengado hasta el final del periodo solicitado.

Gestionar correctamente el aplazamiento de renta es la mejor forma de mantener una relación saludable con la Agencia Tributaria sin comprometer tu flujo de caja. Si tienes dudas sobre cómo calcular tus cuotas o temes que te denieguen la solicitud, nuestro equipo de asesores fiscales está listo para ayudarte a tramitarlo con éxito. Si necesitas asistencia personalizada, en Entre Trámites ofrecemos servicios de gestoría y asesoría fiscal para autónomos y pymes. Puedes contactarnos a través de este formulario de contacto para que te llamemos, o si lo prefieres, puedes agendar una asesoría gratuita o escribirnos por WhatsApp.