La legalización de los libros contables es una obligación mercantil y fiscal ineludible para la inmensa mayoría de empresarios y sociedades en España. Este trámite garantiza la veracidad, inalterabilidad y valor probatorio de la información financiera frente a terceros y organismos públicos, como la Agencia Tributaria o los tribunales.

Desde la entrada en vigor de la Ley 14/2013, de Emprendedores, el procedimiento se ha transformado completamente: la legalización en papel ha desaparecido y la legalización digital de los libros contables es la única vía legalmente admitida.

La Obligatoriedad Digital: Desde Diciembre de 2014

La normativa española exige que todos los libros contables y societarios obligatorios se cumplimenten en soporte electrónico y se presenten exclusivamente por vía telemática ante el Registro Mercantil competente (el del domicilio social de la empresa).

Este sistema de legalización digital de los libros contables tiene un objetivo claro: asegurar que los apuntes contables y las actas no puedan ser alterados con posterioridad a su legalización, reforzando la transparencia de la información financiera de las empresas.

¿Qué Libros Contables Son Obligatorios Legalizar?

De acuerdo con el Código de Comercio y el Reglamento del Registro Mercantil, los empresarios y sociedades deben legalizar anualmente:

- Libro de Inventarios y Cuentas Anuales.

- Libro Diario.

- Libro de Actas (que recoge los acuerdos de las Juntas Generales y órganos colegiados).

- Libro Registro de Socios o de Acciones Nominativas (solo si ha habido alteraciones en la titularidad o derechos sobre las participaciones en el ejercicio).

- Libro Registro de Contratos del Socio Único con la sociedad (para sociedades unipersonales).

Fecha Clave: La obligación de la presentación telemática es aplicable a los ejercicios cerrados con posterioridad al 31 de diciembre de 2014.

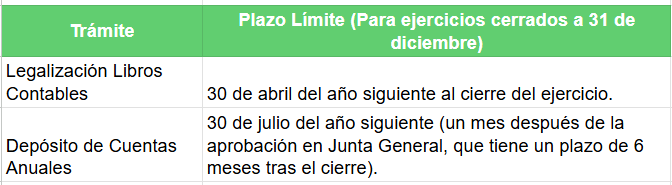

Plazos Rigurosos: La Fecha Límite de Abril

El plazo para la legalización digital libros contables es uno de los aspectos más estrictos del calendario mercantil y no coincide con el plazo para el Depósito de Cuentas Anuales.

En 2025, la legalización de los libros contables correspondientes al ejercicio 2024 finaliza el 30 de abril.

Proceso Telemático: Pasos y Requisitos

La presentación telemática de los libros contables se realiza a través de la plataforma web del Colegio de Registradores de España.

- Certificado Digital: Es un requisito indispensable contar con un certificado electrónico reconocido (como el de la FNMT) para firmar y enviar los ficheros.

- Software Específico: Los libros contables deben generarse en formato digital utilizando software adaptado que permite crear los ficheros en el formato técnico requerido por el Registro Mercantil (generalmente ZIP con ficheros PDF o XML).

- Instancia de Presentación: Se genera la «Instancia de Presentación» telemática, que incluye los datos de la sociedad, los libros que se presentan y la declaración de cumplimiento de la normativa.

- Pago de Tasas: Se abona la tasa correspondiente al Registro Mercantil por el servicio de legalización.

Una vez finalizado el proceso, el Registrador Mercantil emite una certificación que acredita la legalización de los libros contables. El empresario o la sociedad debe conservar esta certificación, junto con una copia informática de idéntico contenido de los ficheros presentados, para fines probatorios.

Sanciones por Incumplimiento

El incumplimiento de la obligación de la legalización digital de los libros contables puede acarrear graves consecuencias, no solo mercantiles, sino también fiscales:

- Sanciones Fiscales (Hacienda): La Ley General Tributaria prevé multas que pueden ir desde importes fijos hasta multas proporcionales del 1% del importe de las anotaciones omitidas o falseadas.

- Pérdida de Valor Probatorio: Los libros contables no legalizados o legalizados fuera de plazo pierden valor probatorio pleno en un juicio o ante un procedimiento de inspección.

- Calificación de Concurso Culpable: En el ámbito concursal, la falta de llevanza o la grave irregularidad de la contabilidad puede llevar a la calificación del concurso de acreedores como culpable, con las responsabilidades asociadas para los administradores.

Preguntas Frecuentes (FAQ)

¿Pueden legalizarse los libros en papel, aunque sea fuera de plazo?

No. Para los ejercicios cerrados después de diciembre de 2014, el único formato admitido para la legalización de los libros contables es el electrónico, presentado por vía telemática ante el Registro Mercantil.

¿El plazo de legalización es el mismo que el del depósito de cuentas?

No, son trámites y plazos distintos. La legalización tiene como fecha límite el 30 de abril (para ejercicios cerrados a 31/12), mientras que el depósito de cuentas finaliza el 30 de julio.

¿Es obligatorio legalizar el Libro Registro de Socios cada año?

Solo es obligatoria la legalización de este libro en el ejercicio en que se haya producido alguna alteración en la titularidad de las participaciones, o si se hubieran constituido gravámenes sobre ellas. Si no hay cambios, no es necesario presentarlo.

La legalización digital de los libros contables es un pilar de la seguridad jurídica en el tráfico mercantil español. Para evitar sanciones fiscales o la pérdida de valor probatorio de sus libros contables, es fundamental planificar y cumplir con el plazo del 30 de abril, utilizando siempre la vía telemática del Registro Mercantil.

Si necesitas asistencia personalizada, en Entre Trámites ofrecemos servicios de gestoría y asesoría fiscal para autónomos y pymes. Puedes contactarnos a través de este formulario de contacto para que te llamemos, o si lo prefieres, puedes agendar una asesoría gratuita o escribirnos por WhatsApp.